Oleh : MI. Sigit Pramono, SE., Ak., MSACC (Wakil Ketua I Bidang Akademik Sekolah Tinggi Ekonomi Islam (STEI) SEBI, Jakarta dan Direktur Eksekutif International Institute of Islamic Finance (IIIF), Jakarta. Dan A. Aziz Setiawan, SEI.(Peneliti pada SEBI Research Center (SRC-STEI SEBI) dan The Indonesia Economic Intelligence (IEI)

Abstrak

Lemahnya pembangunan infrastruktur telah menjadi salah satu faktor yang menyebabkan ketertinggalan Indonesia dalam memacu pembangunan ekonomi dalam kurun waktu tiga puluh tahun terakhir. Ketersediaan infrastruktur yang baik merupakan pondasi dari pembangunan ekonomi yang berkelanjutan. Berdasarkan Road Map Pembiayaan Infrastruktur 2005-2009, disebutkan bahwa dalam 5 tahun ke depan, Pemerintah akan mendorong pembangunan infrastruktur dengan kebutuhan pembiayaan mencapai Rp1400 trilyun. Nilai pembiayaan tersebut rencananya akan dipenuhi dari berbagai sumber pembiayaan seperti hibah bantuan Aceh (1%), APBN (17%), dan sumber dana domestik (21%). Dari skema tersebut masih ada sekitar Rp 810 trilyun yang belum jelas darimana sumber pembiayaannya (funding gap). Kondisi ini mengindikasikan tentang perlunya pemerintah untuk segera melakukan terobosan-terobosan untuk menutupi besarnya funding gap tersebut, yang hampir tidak mungkin dapat dipenuhi oleh APBN maupun pendanaan internal BUMN. Disamping itu, BUMN sebagai entitas yang mandiri juga perlu mencari terobosan–terobosan baru untuk menggandakan kemampuan dalam penyediaan dana pembiayaan pembangunan infrastruktur.

Alternatif baru yang ditawarkan diantaranya adalah skema pembiayaan pembangunan infrastruktur melalui penerbitan obligasi syariah (sukuk). Dengan potensi dana Timur Tengah yang besar, emisi obligasi syariah diharapkan dapat mengakhiri ketergantungan pembiayaan dengan basis hutang yang menghasilkan beban bunga. Potensi dana dari Timur Tengah diperkirakan bisa mencapai sekitar US$ 800 miliar. Cash flow di kawasan tersebut terus meningkat akibat melonjaknya harga minyak di pasar internasional. Dalam rangka mengembangkan obligasi syariah sebagai alternatif pendanaan infrastruktur masih ada beberapa tantangan strategis yang perlu segera diselesaikan, yaitu berkaitan dengan aspek regulasi, aspek pendukung operasional, dan infrastruktur lainnya. Untuk menjawab tantangan itu ada beberapa inisiatif strategis yang perlu segera dijalankan dalam upaya mengoptimalkan peluang pengembangan instrumen obligasi syariah seperti usulan regulasi, optimalisasi peran BUMN, insentif perpajakan dan prasyarat pendukung lainnya.

Key words: Obligasi Syariah (Sukuk), Pembiayaan, Infrastruktur, Pemerintah, BUMN.

1. Pendahuluan

Lemahnya pembangunan infrastruktur telah menjadi salah satu faktor yang menyebabkan ketertinggalan Indonesia dalam memacu pembangunan ekonomi dalam kurun waktu tiga puluh tahun terakhir. Ketersediaan infrastruktur yang baik merupakan pondasi dari pembangunan ekonomi yang berkelanjutan. Keberadaan infrastruktur yang memadai memegang peranan yang sangat vital bagi perekonomian nasional. Ini mengingat, gerak laju dan pertumbuhan ekonomi di suatu negara tidak dapat dipisahkan dari ketersediaan infrastruktur seperti transportasi, komunikasi, dan juga ketersediaan energi.

Fakta tersebut saat ini sudah semakin disadari oleh Pemerintah dalam beberapa tahun terakhir dan mendorong Pemerintah untuk menggali dan memberdayakan segala potensi pembiayaan pembangunan yang tersedia. Dari hasil pertemuan Infrastructure Summit 2005, setidaknya telah dirumuskan kurang lebih sepuluh sektor infrastruktur yang menjadi prioritas dari pemerintah untuk segera direalisasikan. Sektor infrastruktur teersebut terdiri dari; (1) pembangunan jalan darat (land transportation), (2) jalan kereta api (railway), (3) transportasi laut (sea port), (4) transportasi udara (air port), (5) jalan tol (toll road), (6) infstruktur minyak dan gas (oil and gas infrastructure), (7) listrik (electricity), (8) telekomunikasi (telecommunica-tion), (9) air bersih (drinking water), dan (10) perumahan (housing).

Perlu disadari, bahwa pembangunan infrastruktur yang diharapkan dapat menjadi lokomotif pertumbuhan ekonomi selama beberapa tahun belakangan, juga terhambat oleh kebijakan pemerintah sendiri. Terutama kebijakan yang menyangkut alokasi keuangan yang belum membuat skala prioritas sesuai sasaran. Menurut data Bank Dunia, untuk mencapai tingkat pertumbuhan PDB sebesar 6% per tahun, Indonesia membutuhkan pembiayaan infrastruktur sebesar 5% per tahun dari total PDB. Namun, dalam satu dekade terakhir menunjukkan adanya penurunan nilai pembiayaan infrastruktur dari 5,34% dari total PDB di tahun 1999 menjadi hanya 2,33% dari total PDB pada tahun 2002. Bahkan, dibanding negara-negara lain, nilai pembiayaan infrastruktur Indonesia jauh di bawah pembiayaan infrastruktur negara-negara tersebut. Idealnya, sedikitnya 12-15 persen dari pendapatan domestik bruto (PDB) dapat dialokasikan untuk investasi di bidang infrastruktur.

Selain itu besarnya pembayaran utang dan beban bunga utang yang sangat besar telah mereduksi alokasi anggaran belanja pembangunan yang seharusnya menjadi prioritas. Sebagai contoh, anggaran negara pada tahun 2004 dari Rp 343,9 triliun, alokasi untuk anggaran belanja pembangunan hanya 68,1 triliun rupiah, masih lebih kecil daripada anggaran untuk pembayaran “bunga utang” sebesar 68,5 triliun rupiah. Sebagaimana telah diketahui bahwa setiap tahunnya negara menanggung pembayaran beban utang baik pokok dan bunganya hampir mencapai 30 persen dari total APBN. Indonesia, berdasarkan data tahun 2005, memiliki rasio utang terhadap PDB sebesar 45,63 persen.

Dengan kondisi tersebut, penyediaan sarana dan prasarana publik pun menjadi terkendala. Sebagai contoh, untuk tahun fiskal 2006 saja, 48,70 persen PPh dan PPn (Rp 210,71 triliun + Rp 128,31 triliun = Rp 339,02 triliun) yang dibebankan ke masyarakat, habis untuk membayar utang pemerintah (Rama Pratama, 2006). Ini ironis, mengingat salah satu fungsi utama pajak adalah untuk meningkatkan kesejahteraan masyarakat melalui penyediaan barang-barang kebutuhan publik. Angka Rp 91,6 triliun dalam APBN 2006 untuk pembayaran utang dan bunga sedikit banyak telah menjelaskan betapa pahitnya terbebani utang luar negeri. Beban berat ini menuntut adanya alternatif pembiayaan pembangunan yang lebih baik. Skema-skema pembiayaan pembangunan dengan prinsip syariah yang mulai berkembang serta potensi jumlah dana syariah yang besar menjadi alternatif strategis untuk mengakhiri ketergantungan pembiayaan berbasis hutang yang menghasilkan beban bunga.

2. Peluang Pembiayaan Infrastruktur

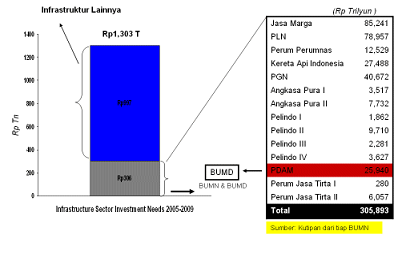

Berdasarkan Road Map Pembiayaan Infrastruktur 2005-2009, disebutkan bahwa dalam 5 tahun ke depan, Pemerintah RI akan mendorong pembangunan infrastruktur dengan kebutuhan pembiayaan mencapai Rp1.400 trilyun. Nilai pembiayaan tersebut rencananya akan dipenuhi dari berbagai sumber pembiayaan seperti hibah bantuan Aceh (1%), APBN (17%), dan sumber dana domestik (21%). Dari skema tersebut masih ada sekitar Rp 810 trilyun yang belum jelas darimana sumber pembiayaannya (funding gap) (lihat Gambar 1). Funding gap inilah yang kemudian ditawarkan kepada investor melalui Infrastructure Summit 2005 dan Infrastructure Summit 2006 yang akan digelar bulan November nanti.

Gambar 1: Struktur Pembiayaan Infrastruktur

Sumber: Kementerian BUMN (2005)

Sumber: Kementerian BUMN (2005)

Dalam skema pendanaan pembangunan infrastruktur melalui optimalisasi dana domestik, BUMN memiliki peran strategis dan diharapkan dapat menyumbang sebesar Rp 304 trilyun. Kontribusi tersebut terutama dari BUMN infrastruktur. Dari sejumlah 139 BUMN pada tahun 2005, terdapat sekitar 28 BUMN yang bergerak langsung di sektor pembangunan dan penyelenggaraan jasa infrastruktur dengan cakupan bidang usaha yang sangat luas dari mulai jalan tol, telekomunikasi, bendungan, dan lain sebagainya (lihat Tabel 1). Secara kepemilikan, sebagian besar BUMN-BUMN yang bergerak di bidang infrastruktur tersebut masih 100% dimiliki Pemerintah, atau sebagian besar sahamnya dimiliki oleh Pemerintah.

Tabel 1: BUMN Yang Bergerak Di Bidang Pengadaan Infrastruktur

|

No |

Nama BUMN | Produk |

Kepemilikan |

|

1 |

Perum PERUMNAS |

Perumahan |

100% |

|

2 |

PT Adhi Karya Tbk |

Gedung |

51% |

|

3 |

PT Brantas Abipraya |

Bendungan, Dam |

100% |

|

4 |

PT Hutama Karya |

Jalan layang |

100% |

|

5 |

PT Istaka Karya |

Gedung, Jalan |

100% |

|

6 |

PT Nindya Karya |

Gedung, Bendungan |

100% |

|

7 |

PT Pembangunan Perumahan |

Gedung |

51% |

|

8 |

PT Waskita Karya |

Gedung, Jalan, Bendungan |

100% |

|

9 |

PT Wijaya Karya |

Gedung, Jalan |

100% |

|

10 |

PT Bina Karya |

Konsultan Konstruksi |

100% |

|

11 |

PT Indah Karya |

Konsultan Konstruksi |

100% |

|

12 |

PT Indra Karya |

Konsultan Konstruksi |

100% |

|

13 |

PT Virama Karya |

Konsultan Konstruksi |

100% |

|

14 |

PT Yodya Karya |

Konsultan Konstruksi |

100% |

|

15 |

PT Angkasa Pura I |

Kebandarudaraan |

100% |

|

16 |

PT Angkasa Pura II |

Kebandarudaraan |

100% |

|

17 |

PT Pelabuhan Indonesia I |

Pelabuhan |

100% |

|

18 |

PT Pelabuhan Indonesia II |

Pelabuhan |

100% |

|

19 |

PT Pelabuhan Indonesia III |

Pelabuhan |

100% |

|

20 |

PT Pelabuhan Indonesia IV |

Pelabuhan |

100% |

|

21 |

PT Amarta Karya |

Konstruksi |

100% |

|

22 |

PT Jasa Marga |

Jalan Tol |

100% |

|

23 |

PT. PGN, Tbk |

Transportasi Gas |

61% |

|

24 |

PT. PLN |

Kelistrikan |

100% |

|

25 |

PT Kereta Api Indonesia |

Perkeretaapian |

100% |

|

26 |

PT Telkom Tbk |

Telekomunikasi |

51,19% |

|

27 |

Perum Jasa Tirta I | Pengairan |

100% |

|

28 |

Perum Jasa Tirta II | Pengairan |

100% |

Sumber: Kementerian Negara BUMN, diolah IEI (2006).

Harapan ini didasari oleh potensi besar yang dimiliki oleh BUMN infrastruktur tesebut. Dalam aspek keuangan misalnya, pada tahun buku 2005, BUMN-BUMN tersebut mencatat nilai total laba bersih sebesar Rp4,6 trilyun atau 14% dari total laba bersih seluruh BUMN. Sedangkan untuk nilai penjualan, BUMN-BUMN tersebut membukukan nilai penjualan lebih dari Rp149 trilyun atau sekitar 23% dari total penjualan seluruh BUMN. Dalam hal aktiva, tercatat lebih dari Rp330 trilyun. Data tersebut belum termasuk beberapa BUMN yang secara tidak langsung atau secara tidak dominan terlibat di dalam pembangunan infrastruktur seperti PT Pertamina, PT Tambang Batu Bara Bukit asam Tbk, data tersebut juga tidak termasuk sejumlah BUMN yang kepemilikannya minoritas, sebagi misal PT Indosat. Fakta-fakta tersebut di atas menunjukkan pentingnya optimalisasi BUMN secara keseluruhan dalam mendukung pembangunan infrastruktur.

Nilai komitmen pembiayaan infrastruktur dari BUMN sebagian besar didominasi oleh beberapa BUMN besar seperti PT Jasa Marga, PT PLN, Perum Perumnas, PT KAI, dan PT PGN Tbk (lihat Gambar 2). Seperti diketahui, proyek-proyek infrastruktur biasanya adalah mega proyek yang hanya dapat dilakukan oleh perusahaan besar dengan modal dan kemampuan investasi yang besar pula. Karakter bisnis ini sekaligus menjadi entry and exit barrier of industry. Ini berarti, hanya perusahaan dengan ketersediaan aktiva dan kemampuan modal yang cukup saja yang akan bisa memenangkan tender dan bertahan di dalam industri. Sementara itu dari sekian BUMN yang bergerak di sektor infrastruktur hanya segelintir yang dapat memenuhi sifat bisnis ini. Dilihat dari total aktiva, hanya 4 BUMN yang nilai total aktivanya di atas 10 trilyun yakni PT PLN (Rp 213 trilyun), PT Telkom Tbk (Rp 62 trilyun), PT PGN (Rp 12 trilyun) dan PT Jasa Marga (Rp 10 trilyun).

Gambar 2: Komitmen Pembiayaan BUMN Infastruktur

Sumber: Kementerian BUMN (2005)

3. Alternatif Pembiayaan Infrastruktur

Sementara itu terkait dengan business risk dalam industri infrastruktur, panjangnya jangka waktu pelaksanaan proyek, kompleksnya permasalahan pembebasan lahan, besarnya nilai investasi, ditambah dengan potensi timbulnya dampak sosial menjadi faktor utama tingginya risiko bisnis infrastruktur ini. Akibatnya industri perbankan (meskipun itu BUMN Perbankan) dan investor lainnya sebagai mitra pembiayaan menjadi terkesan sangat hati-hati untuk memberikan pinjaman kepada pelaku-pelaku bisnis, meskipun sudah ada jaminan dari pemerintah. Kondisi terakhir ini juga menempatkan BUMN infrastruktur bermodal kecil senantiasa berada dalam kondisi permodalan yang undercapacity. Kondisi ini lagi-lagi mengindikasikan tentang perlunya pemerintah untuk segera melakukan terobosan-terobosan untuk dapat memenuhi funding gap yang masih sangat besar, yang hampir tidak mungkin dapat dipenuhi oleh pendanaan internal BUMN.

Selain itu BUMN sebagai entitas yang mandiri juga perlu mencari terobosan–terobosan baru untuk menggandakan kemampuan dalam penyediaan dana pembiayaan pembangunan infrastruktur. Sebagai contoh, infrastruktur di bidang kelistrikan oleh PT Perusahaan Listrik Negara (PLN) yang diperkirakan mencapai Rp 20 triliun. Dana tersebut dipakai untuk membangun pembangkit dengan daya sebanyak 900 megawatt sebesar Rp 9 triliun, transmisi sebesar Rp 4,5 triliun, jaringan distribusi sebesar Rp 6 triliun, dan sisanya untuk sarana niaga. Dana tersebut akan diperoleh dari pendanaan sendiri, pinjaman dan penjualan obligasi. PLN terus mengundang investor untuk pengembangan pembangkit sebesar 20.000 megawatt. Pembangunan pembangkit sebesar itu diperkirakan membutuhkan dana US$ 30 miliar. Pembangunan pembangkit penting untuk menghindari krisis listrik dan memenuhi kebutuhan pada 10 tahun mendatang. Dari kebutuhan tersebut, PLN hanya mampu mendanai sebesar US$ 9 miliar hingga 10 miliar. Selain itu, pemerintah juga hanya memberikan komitmen untuk menyediakan dana sebanyak 4 miliar dollar AS.

Rencana PLN untuk segera menerbitkan obligasi syariah (sukuk) patut disambut dengan gembira. Awalnya, PLN merencanakan penerbitan obligasi syariah (sukuk) senilai US$1,72 miliar dengan penjamin emisi UBS Securities, dimana nilai obligasi itu mencapai 20% dari total proyek yaitu US$8,6 miliar. Dana tersebut diperlukan untuk membiayai pembangunan pembangkit listrik berkapasitas 10.000 MW dan rencananya sekitar 20% pendanaannya berasal dari sukuk dan 80% berasal dari pinjaman. Pada Juni 2006, PLN telah menjual obligasi senilai Rp 2,4 triliun, dari rencana semula Rp3 triliun. Dari surat utang yang diterbitkan BUMN listrik tersebut, sekitar Rp 1,33 triliun dengan jangka waktu 10 tahun memberikan tingkat imbal hasil mencapai 13,6%, Rp 865 miliar dengan tenor 15 tahun memberikan tingkat imbal hasil 13,75% dan selebihnya berupa obligasi syariah dengan imbal hasil 13,6%. Untuk tahap berikutnya Pemerintah telah merekomendasikan penerbitan obligasi berbasis syariah (sukuk) PLN sebesar US$ 800 juta-1 miliar, diharapkan penerbitan ini dapat menjadi initial ice breaking untuk pembiayaan global berbasis syariah (Bisnis Indonesia, 17/7/2006).

Potensi dana dari Timur Tengah diperkirakan bisa mencapai sekitar US$ 800 miliar yang didorong naiknya harga minyak di pasar internasional. Cash flow di kawasan tersebut terus meningkat akibat melonjaknya harga minyak. Fenomena ini membuat kawasan tersebut cenderung sulit untuk mengalokasikan dana sehingga harus dimanfaatkan supaya dana ini masuk ke Indonesia. Pemerintah Qatar melalui Qatar Investment Authority juga berencana menanamkan modal untuk membangun infrastruktur di Indonesia. Bahkan, Pemerintah Qatar telah menawarkan kerja sama kepada Pemerintah Indonesia guna mengelola dana senilai 1 miliar dollar AS yang akan digunakan untuk membiayai proyek-proyek infrastruktur di Indonesia. Pemerintah Qatar bersedia menanamkan dana sebesar 850 juta dollar AS atau 85 persen dari total dana yang dibutuhkan. Sisanya 150 juta dollar atau 15 persen disediakan oleh Pemerintah Indonesia. Dubai Islamic Bank, misalnya juga menawarkan dana untuk pembangunan infrastruktur, monorel, dan usaha yang terkait dengan ekspor. Selain itu sejumlah investor Timur Tengah juga berencana masuk ke Lombok Tourism Development Centre (LTDC). LTDC berencana mengelola kompleks turisme Mandalika Resort di Pulau Lombok seluas 1.175 hektare. Mandalika Resort juga mencakup kawasan pantai pasir putih dengan panjang delapan hingga sembilan kilo meter (Kompas, 17/7/2006).

Peluang investasi bagi pembangunan infrastruktur, khusus BUMN memiliki peluang yang sangat besar, terutama terkait program Infrastructure Summit yang menawarkan pembangunan sejumlah proyek besar. Langkah PLN tersebut, akan memberikan multiplier effect yang sangat besar bagi masa depan perkembangan sistem keuangan Islam (Islamic financial system) di tanah air. Salah satu dampak yang akan sangat dirasakan manfaatnya, bahwa lembaga keuangan syariah (lokal dan global), yang sedang kelebihan likuiditas akan memiliki market untuk menginvestasikan dananya. Selain itu, langkah ini diharapkan akan segera diikuti oleh BUMN lain yang juga menghadapi kendala dalam proses pembiayaan pembangunan infrastrukturnya.

4. Model Pembiayaan Obligasi Syariah

Dengan melihat kondisi tersebut obligasi syariah (sukuk) yang memiliki potensi besar, dapat menjadi alternatif pendanaan untuk pembangunan infrastruktur yang menarik. Obligasi syariah, telah memiliki legitimasi yang kuat secara syariah di Indonesia dan juga telah disetujui oleh Bapepam. Menurut Fatwa Dewan Syariah Nasional (DSN) MUI No: 32/DSN-MUI/IX/2002, Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan perusahaan (emiten) kepada pemegang Obligasi Syariah yang mewajibakan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

Pada tahap awal Obligasi Syariah dikenal juga sebagai Muqarada Bond, diajukan sebagai alternatif pengganti obligasi dengan komponen bunga (interest-bearing bonds). Muqarada adalah sinonim dengan Qirad yang juga sama dengan Mudharabah sebagai investasi dengan bagi hasil (profit-loss sharing). Instrumen keuangan ini secara internasional mendapatkan pengesahan halal dari OIC Academy (Lembaga Kajian Fiqh negara OKI).

Melalui fatwa tersebut, DSN sebenarnya mengkategorikan tiga jenis pemberian keuntungan kepada investor pemegang obligasi syariah. Yaitu, pertama adalah berupa bagi hasil kepada pemegang obligasi mudharabah atau musyarakah. Kedua, keuntungan berupa margin bagi pemegang obligasi murabahah, salam atau istishna. Dan ketiga, berupa fee (sewa) dari aset yang disewakan untuk pemegang obligasi dengan akad ijarah. Pada prinsipnya, semua obligasi syariah adalah surat berharga bukti investasi jangka panjang yang dikembangkan dengan mengacu pada prinsip muamalah Islami. Namun yang membedakan obligasi syariah tersebut adalah akad dan transaksinya.

Tabel 2: Ringkasan Perbandingan Obligasi dan Sukuk

|

Obligasi Konvensional |

Syariah Mudharabah |

Syariah Ijarah |

|

| Akad (Transaksi) |

Tidak Ada |

Mudharabah (Bagi Hasil) |

Ijarah (Sewa/Lease) |

| Jenis Transaksi |

– |

Uncertainty Contract |

ertainty Contract |

| Sifat |

Surat Hutang |

Investasi |

Investasi |

| Harga Penawaran |

100% |

100% |

100% |

| Pokok Obligasi saat Jatuh Tempo |

100% |

100% |

100% |

| Kupon |

Bunga |

Pendapatan/Bagi Hasil |

Imbalan/Fee |

| Return |

Float/Tetap |

Indikatif berdasarkan Pendapatan/Income |

Ditentukan sebelumnya |

| Fatwa Dewan Syariah Nasional |

Tidak Ada |

No. 33/DSN-MUI/IX/2002 |

No: 41/DSN-MUI/III/2004 |

| Jenis Investor |

Konvensional |

Syariah/Konvensional |

Syariah/Konvensional |

Sumber: Iggi Achsien (2005)

Ada beberapa akad penting yang dapat menjadi basis pengembangan obligasi syariah:

-

Akad mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (sahibul maal, investor) menyediakan modal sedangkan pihak kedua (mudharib, emiten) bertindak selaku pengelola, dan keuntungan usaha dibagi diantara mereka sesuai dengan kesepakatan dimuka yang dituangkan dalam kontrak.

-

Musyarakah merupakan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan.

-

Ijarah merupakan akad pemindahan hak guna (manfaat) atas suatu barang/jasa dalam waktu tertentu melalui pembayaran sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut.

-

Murabahah adalah akad jual beli barang dimana pembeli dapat membayar harga barang yang disepakati pada jangka waktu tertentu yang telah disepakati. Penjual dapat menambah marjin pada harga pokok barang yang dijual tersebut.

-

Salam merupakan kontrak jual beli barang dengan cara pemesanan dan pembayaran harga lebih dahulu dengan syarat-syarat tertentu.

-

Istishna merupakan akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli) dengan pembuat (penjual).

Kendati ragam akad tersebut banyak, namun sampai saat ini baru dua jenis obligasi syariah yang sedang berkembang di Indonesia, yaitu: obligasi mudharabah dan ijarah. Keduanya sesuai kaidah syariah namun berbeda dalam penghitungan, penilaian dan pemberian hasil (return).

4.1. Obligasi Mudharabah

Obligasi mudharabah adalah kerja sama dengan skema bagi hasil pendapatan atau keuntungan, obligasi jenis ini akan memberikan return dengan menggunakan term indicative/expected return karena sifatnya yang floating dan tergantung pada kinerja pendapatan yang dibagi-hasilkan. Secara praktek obligasi mudharabah dikeluarkan oleh perusahaan (mudharib/emiten) kepada investor (sahibul maal) dengan tujuan untuk pendanaan proyek tertentu yang dijalankan perusahaan. Proyek ini sifatnya terpisah dengan aktivitas umum perusahaan. Keuntungannya didistribusikan secara periodik berdasarkan nisbah tertentu yang telah disepakati. Tapi tidak ditentukan presentasenya di perjanjian awal (fixed pre-determined). Nisbahnya merupakan rasio pembagian keuntungan riil dengan basis profit-loss sharing.

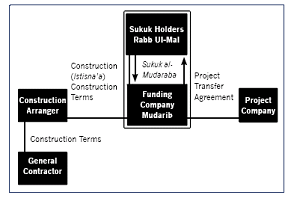

Gambar 3: Model Skim Sukuk Mudharabah

Sebagai contoh, Berlian Laju Tanker telah menerbitkan obligasi mudharabah senilai Rp 100 miliar. Dananya digunakan untuk membeli kapal tanker (66%) dengan tambahan modal kerja perusahaan (34%). Obligasi berjangka waktu 5 tahun yang dicatakan di BES dan KSEI ini memperoleh keuntungan dari bagi hasil berdasarkan pendapatan perseroan dari pengoperasian kapal tanker MT Gardini atau kapal lain yang beroperasi untuk melayani Pertamina, sehingga return-nya berubah setiap tahun sesuai pendapatan.

4.2. Obligasi Ijarah

Ijarah merupakan akad pemindahan hak guna (manfaat) atas suatu barang/jasa dalam waktu tertentu melalui pembayaran sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut. Pemegang obligasi ijarah akan mendapatkan keuntungan berupa fee (sewa) dari aset yang disewakan. Penerapan akad ijarah untuk obligasi syariah dapat merujuk pada penerbitan obligasi ijarah Matahari Departemen Store. Perusahaan ritel ini mengeluarkan obligasi ijarah senilai Rp 100 miliar. Dananya digunakan untuk menyewa ruangan usaha dengan akad wakalah, dimana Matahari bertindak sebagai wakil untuk melaksanakan ijarah atas ruangan usaha dari pemiliknya (pemegang obligasi/investor). Ruang usaha yang disewa adalah Cilandak Town Square di Jakarta. Ruang usaha tersebut dimanfaatkan Matahari sesuai dengan akad wakalah, dimana atas manfaat tersebut Matahari melakukan pembayaran sewa (fee ijarah) dan pokok dana obligasi. Fee ijarah dibayarkan setiap tiga bulan, sedangkan dana obligasi dibayarkan pada saat pelunasan obligasi. Jangka waktu obligasi tersebut selama lima tahun.

Gambar 4 : Model Skim Sukuk Ijarah

Selain dua akad yang melandasi lahirnya obligasi syariah diatas, sebenarnya beberapa akad-akad yang lain masih potensial dikembangkan, seperti: (a) obligasi murabahah, (b) obligasi salam; dan (c) obligasi istishna. Dengan demikian obligasi syariah masih memiliki keragaman model skim yang dapat menampung berbagai kebutuhan pendanaan yang paling memungkinkan dan sesuai bagi korporasi maupun pemerintah.

Para pakar keuangan yang objektif telah mengakui bahwa obligasi syariah (sukuk) dengan sistem syariahnya akan jauh lebih baik daripada surat utang dengan basis bunga. Hal ini didasari oleh beberapa ketentuan yang biasanya harus dipenuhi dalam emisi obligasi syariah, yaitu (Karim, 2006): pertama, penggunaan dana obligasi syariah sejak awal jelas untuk membangun proyek tertentu. Kedua, risiko obligasi syariah terdefinisi sejak awal oleh proyek yang dibiayainya. Ketiga, tuntutan kedisplinan penggunaan dana obligasi syariah karena sifat peruntukan penggunaan dana yang terdefinisi secara jelas berkaitan dengan proyek tertentu.

5. Perkembangan Obligasi Syariah di Indonesia

Hingga tahun 2005, baru ada 18 emisi obligasi dengan nilai Rp. 2,2 Triliun atau sekitar dua persen dari total obligasi nasional. Pada tahun 2002 hanya ada satu obligasi syariah dari indosat dengan nilai Rp. 175 Miliar. Tahun 2003, terjadi enam emisi obligasi syariah dengan nilai Rp. 665 Miliar. Tahun 2004 ada delapan emisi obligasi syariah dengan nilai Rp. 970 Miliar dan tahun 2005 terdapat emisi senilai Rp. 345 milyar. Barulah pada tahun 2006, PLN berencana mengumumkan emisi obligasi dengan nilai Rp. 200 Miliar.

Tabel 5: Obligai Syariah Mudharabah di Indonesia

|

Tahun |

Emiten |

Sektor |

Rating |

Nilai Emisi |

Return |

|

2002 2003

2004 |

Indosat Berlian Laju Tanker Bank Bukopin Syariah Mandiri Ciliandra Perkasa Bank Muamalat Pembangunan Perumahan (MTN) Perkebunan Nusantara |

Telekomunikasi Transportasi Perbankan Perbankan Perkebunan Perbankan Konstruksi Perkebunan |

AA+ A- BBB+ BBB BBB BBB- BBB BBB+ |

Rp. 175 Miliar Rp. 60 Miliar Rp. 45 Miliar Rp. 200 Miliar Rp. 60 Miliar Rp. 200 Miliar Rp. 100 Miliar Rp. 75 miliar |

15.75% 14.75% 13.75% 13.00% 17.70% 17.00% 13.75% 13.875% |

Sumber: Diolah dari berbagai sumber, 2005.

Dalam perkembangannya berikutnya terjadi pergeseran akad yang melandasi obligasi tersebut. Obigasi yang terbit pada tahun 2004 dan 2005 sebagian besar mulai menggunakan akad ijarah. Sedangkan obligasi yang terbit pada tahun pertama 2002 dan 2003 menggunakan akad mudharabah. Dari total 18 obligasi yang diterbitkan tersebut, delapan obligasi diterbitkan dengan akad mudaharabah dengan nilai sekitar 0,9 triliun, sedangkan sepuluh obligasi lainnya menggunakan akad ijarah dengan nilai Rp. 1,2 triliun.

Tabel 6: Obligai Syariah Ijarah di Indonesia

|

Tahun |

Emiten |

Sektor |

Rating |

Nilai Emisi |

Return |

|

2004

2005 |

Matahari Putra Prima Citra Sari Makmur Sona Topas Berlina Indorent I Humpuss Intermoda Apexindo Arpeni Pratama (MTN) Indosat IV Ricky Putra Globalindo |

Ritel Telekomunikasi Ritel Industri plastik Transportasi Transportasi Pertambangan Transportasi Telekomunikasi Industri tekstil |

A+ A- (Kasnic) A+ (Kasnic) A A+ A+ (Kasnic) A- A (Kasnic) AA+ BBB+ |

Rp 100 miliar Rp 100 miliar Rp 40 miliar Rp 85 miliar Rp 100 miliar Rp 120 miliar Rp 150 miliar Rp 100 miliar Rp 285 miliar Rp 60,4 miliar |

13,8% 14,25% 14,5% 13,75% 13,25% 14% 12,5% 14% 12% 12,25% |

Sumber: Diolah dari berbagai sumber, 2005.

Dari berbagai emisi obligasi syariah di tanah air tersebut, baru PLN yang akan menerbitkan obligasi internasional, yang memungkinan bagi investor asing untuk masuk. Terobosan PLN ini layak diikuti oleh BUMN yang lain, juga oleh kalangan Swasta Nasional. Obligasi syariah internasional (korporasi maupun pemerintah/negara) yang akan diterbitkan tentunya akan memberikan manfaat strategis sebagai:

-

Akses atas investor-based baru, sehingga dapat merespon perkembangan lembaga keuangan syariah (lokal dan global) yang sedang tumbuh secara pesat;

-

Diversifikasi investor-based (lokal dan global), serta memberikan fleksibilitas dalam strategi pendanaan jangka panjang yang dibutuhkan baik oleh perusahaan maupun pemerintah;

-

Obligasi syariah ini memiliki banyak skema inovatif yang dapat dikembangkan dengan biaya penerbitan yang juga kompetitif. Khusus untuk Obligasi syariah pemerintah/negara, bermanfaat strategis untuk mendorong percepatan pertumbuhan institusi keuangan syariah dan investasi syariah (khususnya di Indonesia), sekaligus menjadi benchmark dalam investasi syariah di Indonesia.

5. Perkembangan Obligasi Syariah di Dunia Internasional

Perkembangan Oblogasi Syariah di dunia internasional sangat pesat. Hasil survey dari Islamic Finance Service Malaysia (ISFM), pasar obligasi syariah dunia tahun 2005 mengalami pertumbuhan hingga 300 %. Hasil ini didasarkan pada kenyataan pasar sebagai berikut : (1) Outstanding obligasi syariah di Malaysia yang pada akhir tahun 2004 telah berhasil mencapai US$ 6,7 milyar; (2) Kenyataan dari penjualan obligasi pemerintah Pakistan pada bulan Januari 2005 yang mencapai US$ 600 juta dan oversubcribed (kelebihan permintaan) dua kali lipat atau US$ 1,2 milyar; (3) Pada tahun 2005, IDB mengeluarkan obligasi syariah sebesar US$ 500 juta; (4) penjualan obligasi syariah di Bahrain sebesar U$ 152,2 juta; dan (5) penjualan obligasi syariah oleh dua underwriter global ternama seperti CitiGroup dan HSBC Bank, pada kuartal pertama telah mencapai US$ 600 juta.

Tabel 3: Global Sukuk yang diterbitkan Pemerintah

| Beneficiary |

Nilia Emisi |

Tahun Emisi |

| Malaysia |

$ 600 M |

Juni, 2002 |

| IDB |

$ 400 M |

Agustus, 2003 |

| Qatar |

$ 700 M |

September, 2003 |

| Bahrain |

$ 250 M |

February, 2004 |

| Sarawak, Malaysia |

$ 350 M |

November, 2004 |

| Pakistan |

$ 600 M |

December, 2004 |

| Dubai (DCA) |

$1 BN |

December, 2004 |

Source: Nathif J. Adam (2005)

Selain itu perkembangan obligasi syariah dengan basis akad ijarah, baik yang dikeluarkan oleh pemerintah maupun korporasi juga sangat pesat. Sampai dengan tahun 2005 telah terdapat delapan belas sukuk ijarah pemerintah dengan nilai total US$5.650 milyar. Obligasi ini dikeluarkan oleh Bahrain, Dubai, Malaysia, Pakistan, Qatar, dan juga Jerman. Sukuk ijarah pemerintah ini memiliki prestasi yang bagus, dimana hampir semua sukuk ijarah pemerintah mengalami oversubscription. Bahkan, ada suatu kecenderungan dari buyers sukuk tersebut untuk memegang hingga maturity-nya. Sedangakan untuk sukuk ijarah perusahaan sampai dengan tahun 2005 telah ada sebelas sukuk ijarah internasional senilai US$1.601 milyar.

Sayangnya potensi besar penerbitan obligasi syariah internasional baik oleh perusahaan maupun pemerintah yang sudah dinikmati oleh banyak negara belum mendapat respon yang antusias oleh Pemerintah dan BUMN Indonesia. Padahal dengan potensi besar bangsa ini, baik sumber daya manusia maupun sumber daya alamnya, sangat menarik buat investor. Terutama investor syariah memang memerlukan proyek-proyek riil untuk dibiayai, bukan sekedar aksi ambil untung (profit taking) jangka pendek.

Tabel 4: Beberapa Sukuk Perusahaan Internasional

| Perusahaan/Negara |

Nilai Emisi |

Keterangan |

| Guthrie, Malaysia |

US$ 250 M |

First corporate Sukuk – December, 2002 |

| FIIB, Bahrain (Arcapita) |

US$ 75 M |

July, 2003 |

| Hanco, Saudi Arabia |

US$ 26 M |

Fleet securitization |

| Tabreed, UAE |

US$ 100 M |

|

| Emaar, UAE |

US$ 65 M |

|

| Durat Al Khaleej, Bahrain |

US$ 120 M |

Development Sukuk |

| The Investment Dar (TID) |

US$ 50 M |

Musharaka Sukuk |

| Emirate Airlines, UAE |

US$ 550 M |

First ever Sukuk by an Airline |

| Amlak Finance, UAE |

US$ 200 M |

|

| Dubai Metals & Commodities, UAE |

US$ 200 M |

|

| Bahrain Financial Harbour, Bahrain |

US$ 134 M |

Development Sukuk |

| Commercial real estate company, Kuwait |

US$ 100 M |

Source: Nathif J. Adam (2005)

Banyaknya proyek-proyek infrastruktur seharunya menjadikan Indonesia mempunyai daya tarik luar biasa bagi investor syariah. Industri energi (pertambangan, migas), industri berbasis sumberdaya alam (perkebunan), dan industri infrastruktur berpendapatan valas (airport, seaport) merupakan sektor yang biasanya paling diminati investor syariah. Perilaku investor syariah juga agak berbeda dalam hal jangka waktu investasi. Investor syariah biasanya memilih dan memiliki horison investasi jangka panjang, antara 5 sampai 15 tahun. Perhatian utama investor ini adalah pada keutuhan modal, return yang kompetitif, namun dengan horison investasi yang panjang, bukan pada return jangka pendek. Sayangnya sampai dengan saat ini, pemerintah belum secara sistematis membangun brand dan citra Indonesia sebagai lokasi investasi yang memberikan kepastian dan kenyamanan. Singapura, misalnya, hampir setiap bulan mengirim delegasi tingkat tinggi yang berkunjung ke Negara-negara Teluk untuk meyakinkan investor agar berinvestasi di Singapura.

Rencana penerbitan obligasi syariah negara (SUN Syariah) tampaknya masih harus menunggu penyusunan UU SUN syariah baru atau menunggu amandemen UU yang ada. Dan ini tentu membutuhkan waktu minimal satu tahun, sehingga kemungkinan SUN syariah baru dapat diterbitkan tahun 2007-an. Penerbitan SUN syariah dengan landasan hukum Perpu atau regulasi lainnya di bawah UU semakin tertutup, karena dipandang riskan dan memunculkan persoalan di masa mendatang. Alternatif yang tersisa untuk menangkap peluang besar ini adalah penerbitan obligasi syariah internasional oleh BUMN, dan pelajaran emisi sukuk oleh BUMN Sudan atau Cagamas Berhard bisa dijadikan referensi (lihat box).

Studi Kasus Obligasi Syariah (Sukuk)

- Studi Kasus Sukuk– Sudan

Sudan Financial Services Company (SFSC) berdiri mulai tahun 1998. Lembaga ini sebagai pihak yang telah mengeluarkan Central Bank Musharakah Certificates (CMCs), dan berhasil meraih permintaan tinggi atas penerbitan sertifikat tersebut. Sertifikat CMCs ini merepresentasi asset Bank Sudan (pemilik) pada sektor perbankan komersial. Asset ini membentuk suatu closed-end fund, yang dimanage oleh SFSC. Tujuan utama CMCs adalah digunakan sebagai alat kebijakan moneter berbasis syariah. Karena beberapa hal sertifikat ini dihentikan, dan sertifikat ini menjadi landasan awal untuk pengembangan berikutnya.

Government Musharakah Certificates (GMC)

SFSC kemudian mengeluarkan satu seri Government Musharakah Certificates (GMC) yang mana merupakan klaim kepemilikan terhadap perusahaan milik pemerintah (BUMN Sudan) dan bisa diperdagangkan di pasar sekunder. Sertifikat ini diterbitkan mulai pada 2001. Sejak saat itu telah diterbitkan 24 seri GMC tersebut. Sekarang GMC sedang memasuki masa penarikan dan akan berhenti tahun 2007. GMCs merupakan instrumen dengan maturity jangka pendek antara 3 sampai 6 bulan tetapi juga ada yang satu tahun. Nilai total bersih yang diraih dari penerbitan dengan skema GMC untuk masing-masing tahun (berakhir Desember) adalah: 12,9 milyar Dinar Sudan ( SD) tahun 2004; SD 9,36 milyar tahun 2003 [ 0,21 per sen dari GDP]; dan SD 5,18 milyar tahun 2002 [0,13 per sen dari GDP].

Sertifikat ini merepresentasi kerjasama (partnership) atas beberapa perusahaan milik pemerintah (BUMN Sudan). Kumpulan perusahaan tersebut membentuk “underlying asset pool”

untuk kerjasama melalui GMCs. Kerjasama tersebut adalah untuk waktu yang terbatas dan berakhir pada masa jatuh tempo sertifikat itu. Sertifikat dikeluarkan melalui Sudan Financial Services Company (SFSC). Penjualan sertifikat akan mengalihkan bagian kepemilikan dari kelompok perusahaan milik pemerintah kepada pemilik sertifikat. Hanya warga Sudan yang diijinkan untuk ambil bagian sebagai investor. Pemilik sertifikat akan menerima proporsi dari laba yang dihasilkan oleh perusahaan dari kumpulan asset GMC. Setelah jatuh tempo (maturity) pemerintah menebus (redeems) GMC pada harga yang telah disepakati diawal (pre-agreed) yang secara normal menjadi nilai nominal (face value) dari sertifikat. Dalam beberapa hal GMCs adalah semacam instrumen privatisasi temporer (temporary privatization) dimana administrasi dan kontrol dilakukan pemerintah, tetapi kepemilikan dan berkaitan dengan arus keuangan diserahkan ke tangan pribadi dengan skema yang spesifik tersebut.

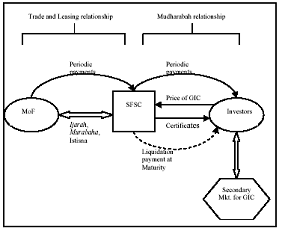

Government Investment Certificates (GIC)

Government Investment Certificates (GIC) merupakan instrumen baru yang telah diperkenalkan sejak tahun 2003 di Sudan. Instrumen ini merupakan pengembangan setelah belajar dari eksperimen instrumen sebelumnya, seperti CMC dan GMC yang lebih awal. Selain itu instrumen ini juga ditujukan untuk merespon perubahan kebutuhan pendanaan pembangunan untuk mendukung pertumbuhan ekonomi.

Struktur GIC melibatkan 3 pihak dalam kontrak : (1) Investor sebagai certificate holders yang merupakan rabb al-mal; (2). Sudan Financial Services Company (SFSC) bertindak sebagai mudarib (agent) yaitu sebuah investment company; (3) Menteri Keuangan pemerintah Sudan sebagai users dari dana.

GIC secara esensial merupakan sertifikat mudarabah yang merepresentasi modal mudarabah dalam bisnis Sudan Financial Services Company (SFSC). SFSC dapat disebut sebagai perusahaan investasi yang membiayai proyek pemerintah melalui skema ijarah, murabaha, dan istisna– yang merupakan skema fixed return. Pemerintah adalah sebagai pihak dalam kontrak dan menjadi entitas penjamin yang memiliki nilai kelayakan pinjam paling tinggi yang mana mengurangi risiko kredit ke SFSC. Dengan demikian return untuk pemilik sertifikat melalui SFSC menjadi sangat terjamin. SFSC menetapkan 5 per sen untuk pengelola (mudarib) dan 95 per sen dari dari keuntungan (earnings) untuk pemilik sertifikat. Lebih lanjut untuk mengurangi resiko dan sebagai tambahan, kesepakatan dibuat dalam bentuk paket perjanjian dengan Menteri Keuangan (atas nama pemerintah). Dalam paket perjanjian tersebut menyatakan bahwa investasi tersebut akan digunakan melalui skema ijarah, murabaha, dan istisna, dimana keseluruhan jumlah yang dikeluarkan melaui GICs untuk suatu periode tidak akan melebihi jatuh tempo sertifikat. Untuk menjaga sertifikat terhadap kepatuhan syariah agar bisa diperdagangkan (tradable) di pasar sekunder, maka SFSC memilih kontrak/akad ijarah sebagai format dominan dari tiga kontrak tersebut. Fitur yang memungkinkan sertifikat dapat diperdagangkan menyediakan jalan keluar untuk memperoleh likuiditas yang mana menarik bagi investor. Dominannya ijarah juga mengurangi risiko kredit tetapi disisi lain memperkenalkan risiko bisnis (atau resiko harga).

Sumber: Salman Syed Ali (2005: 75-80), Munawar Iqbal dan Tariqullah Khan (2004: 45-50).

Gambar 5

Skema Government Investment Certificates (GIC)

- Studi Kasus Sukuk– Cagamas

Malaysia

Cagamas Berhad merupakan Perusahaan Perumahan Malaysia yang didirikan tahun1987 menyusul resesi dan liquidity crunch yang mengakibatkan kredit perumahan menjadi terbatas, terutama untuk rumah tangga berpendapatan menengah kebawah. Dengan modal disetor 150 juta ringgit, Cagamas merupakan anak perusahaan dari sebuah lembaga keuangan besar di Malaysia.

Tahun 2005, Cagamas melakukan sekuritasisasi aset KPR syariah, ditawarkan dalam bentuk obligasi syariah dengan skim musyarakah. Cagamas, menerbitkan obligasi syariah dengan nilai 2,05 juta miliar ringgit. Obligasi itu dibagi dalam enam tingkat mulai dari jangka waktu tiga hingga 15 tahun. Cagamas menerbitkan sukuk tersebut untuk digunakan pembangunan perumahan bagi pegawai negeri aktif (99,6 persen) dan pensiun (0,4 persen). Obligasi ini ditawarkan melalui roadshow ke Hongkong, Singapura dan Timur Tengah. Penerbitan obligasi sekuritisasi asset ini dikelola oleh CIMB dan HSBC Bank Malaysia Berhad. Obligasi ini memperoleh rating AAA dari Rating Agency of Malaysia dan Malaysian Rating Corporation.

Sebenarnya, penerbit obligasi syariah ini adalah pemerintah Malaysia. Kemudian, melalui perusahaan perumahan, pemerintah menunjuk Cagamas pada April 2004 untuk membuat sekuritisasi seluruh proyek perumahan yang diperuntukkan bagi pegawai negeri dan pensiunan. Mandat dibuat tidak hanya untuk saat ini tapi juga untuk proyek pembiayaan dan pembangunan perumahan di masa mendatang.

Tujuan Cagamas adalah menyediakan tingkat likuiditas yang lebih bagi mortgage lenders, mengurangi resiko pasar, membantu pembiayaan untuk perumahan sosial, menopang sektor konstruksi, serta menciptakan pasar perumahan untuk pribadi berpenghasilan tetap. Cagamas membeli mortgage loans dari mortgage originators, secara fixed atau floating rate untuk 3 sampai 7 tahun. Ini hakekatnya merupakan pembiayaan yang dijamin oleh Cagamas atas kredit lembaga keuangan ketika mortgage loans mengalami default. Cagamas mengeluarkan debt securities

ke investor, dalam bentuk obligasi dengan fixed atau floating rate, yang disebut Cagamas notes, atau Cagamas Murabaha (Islamic) Bonds.

Cagamas telah dengan sukses memelopori sejumlah produk yang bervariasi di pasar meliputi: tingkat rate yang tetap dan variabel (fixed and variable rate), jatuh tempo lebih panjang (longer maturities), Islamic debt, dan leasing/commercial property lending. Cagamas menerima sejumlah perlakuan khusus penting dari pemerintah Malaysia, karena tanpa aktivitas refinancing ini

tidak akan dirasakan menarik bagi pemilik dana utama (primary lenders). Loans yang dijual kepada Cagamas tidak tergolong sebagai subyek reserve requirements bank sentral. Sekuritas ini dapat digolongkan seperti asset liquid, dimana perusahaan keuangan dan bank harus menambah cadangan 10% dari asset yang berbentuk liquid ini. Sekuritas Cagamas memiliki bobot resiko 10%, hal ini sangat rendah bila dibandingkan dengan rate 50% untuk kredit perumahan atau untuk investasi lembaga kredit.

Sumber: Salman Syed Ali (2005: 74) merujuk Loïc Chiquier; Olivier Hassler; dan Michael Lea (2004) dan Republika, 2 Agustus 2005.

7. Tantangan dan Inisiatif Strategis

Perkembangan instrumen dan sistem keuangan syariah baik dalam skala domestik maupun global, secara strategis memberikan peluang kepada Pemerintah dan BUMN untuk dapat memanfaatkan peluang alternatif sumber pembiayaan pembangunan yang lebih beragam. Dalam memanfaatkan potensi ini, Indonesia sangat tertinggal dibanding dengan Malaysia yang telah dapat memanfaatkan dana investasi denga skema sukuk sebesar US$40 miliar dalam beberapa tahun terakhir. Perkembangan tersebut memberikan tantangan kepada otoritas pengaturan untuk dapat mengantisipasi perkembangan pasar keuangan syariah lebih lanjut dalam hubungannya dengan pengembangan instrumen pengendalian moneter dan instrumen pasar keuangan syariah dalam kaitannya untuk memenuhi kebutuhan terhadap instrumen likuiditas dan investasi baik dalam skala domestik maupun global, terutama dalam upaya untuk mempermudah investor asing untuk masuk ke Indonesia.

Perkembangan penggunaan obligasi syariah sebenarnya telah dimulai pada tingkat korporasi dan perbankan syariah di Indonesia. Namun demikian, pengembangan instrumen pasar keuangan yang efisien akan juga ditentukan oleh keberadaan instrumen keuangan pemerintah. Secara domestik, keberadaan instrumen keuangan syariah yang diterbitkan oleh pemerintah dapat digunakan sebagai sumber pendanaan dalam negeri dan kemungkinan penggunaan instrumen tersebut sebagai piranti moneter. Secara internasional, penerbitan instrumen keuangan syariah oleh pemerintah dapat berfungsi sebagai benchmark bagi investor sehingga pricing dapat terbentuk secara efisien. Namun demikian, lingkungan pendukung, terutama perangkat hukum yang operasional pada saat ini belum memungkinkan pemerintah untuk menerbitkan instrumen sukuk.

Dalam rangka mengembangkan obligasi syariah sebagai alternatif pendanaan infrastruktur masih ada beberapa tantangan strategis yang perlu segera diselesaikan:

-

Keterbatasan regulasi dimana: (a) belum ada peraturan yang memadai sebagai dasar kepastian hukum untuk obligasi syariah; (b) UU SUN yang ada belum mengakomodasi penerbitan obligasi syariah pemerintah; (c) tidak ada kepercayaan hukum (trust laws) seperti halnya preseden yang dibutuhkan oleh penerbitan obligasi syariah pemerintah di negara-negara yang lain; dan (d) definisi efek “equity” dan “bonds” tidak lagi mencukupi untuk dapat mengakomodasi berbagai peluang pengembangan skema obligasi syariah yang memiliki keragaman kontrak/akad. Undang-undang yang berlaku seperti UU No.24/2002 tentang Surat Utang Negara dan UU No.1/2004 tentang Perbendaharaan Negara tidak memungkinkan untuk mendukung penerbitan sukuk. Dalam UU No.24/2002 terdapat permasalahan yang sangat mendasar dimana definisi utang yang tidak dikenal dalam syariah serta tingkat suku bunga sebagai reference rate. Kendala dalam UU No.1/2004 yaitu berkaitan dengan kebutuhan untuk penjualan dan lease back aset negara dalam setiap penerbitan dan pembentukan SPV (Special Purpose Vehicle), serta status hukum SPV dan organisasinya. Selain itu penerbitan sukuk harus memiliki tujuan yang jelas seperti pembiayaan proyek baik yang bersifat currently tangible maupun futurely tangible. Kondisi saat ini belum mengakomodasi tatacara penerbitan revenue bonds yang karakteristik operasionalnya mirip dengan sukuk dan belum tercakup dalam UU.No.24/2002.

-

Aspek operasional: (a) belum ada standar baku untuk operasional dan ketentuan akuntansinya, hal ini tentu menyebabkan kegamangan praktisi untuk mendukung pengembangan instrumen yang relatif baru ini; selain itu (b) ketentuan fiqh versus hukum formal yang seringkali sering tidak sejalan.

-

Aspek pajak dimana aturan perpajakan atas transaksi keuangan syariah masih belum mendapatkan kepastian.

-

Kebanyakan produk keuangan syariah yang berkembang saat ini kebanyakan berbasis hutang (debt-based) atau lebih menyukai yang berbasis hutang (debt-likely), sementara genuine keuangan syariah adalah condong untuk mengembangkan profit-loss sharing.

-

Untuk menjawab tantangan itu ada beberapa inisiatif strategis yang perlu segera dijalankan dalam upaya mengoptimalkan peluang pengembangan instrumen obligasi syariah ini:

-

Kemauan dan keberanian kebijakan yang lebih mendukung pengembangan instrumen ini. Disamping itu yang mendesak adalah bagaimana melengkapi regulasi untuk memberi kepastian hukum. Untuk itu pemerintah perlu segera menginkorporasi syarat legalisasi langkah-langkah dalam proses penerbitan sukuk dalam proses revisi UU No.24/2002 dan 1/2004 yang direncanakan untuk diselesaikan draft-nya pada pertengahan tahun 2006 ini.

-

Pemerintah perlu segera mendorong terbentuknya lembaga SPV milik negara sebagai lembaga pengelola aset yang dapat digunakan sebagai media penerbitan sukuk. Sehubungan dengan upaya penerbitan sukuk, pembentukan SPV sebaiknya dilakukan berdasarkan perintah UU yang mengatur penerbitan dan pengadministrasian Surat Utang Negara.

-

Pemerintah dapat pula memberikan peluang kepada BUMN untuk dapat menawarkan investasi secara langsung baik melalui penerbitan sukuk maupun project financing secara syariah atas proyek-proyek infrastruktur yang direncanakan. Berikutnya setelah kelengkapan terpenuhi, dalam rangka pembangunan infrastruktur, pemerintah perlu merealisasikan penerbitan obligasi syariah pemerintah (lokal dan internasional), selain itu korporasi BUMN terutama BUMN infrastruktur perlu segera merespon peluang tersebut. Pemerintah, korporasi BUMN dan juga Swasta perlu menyadari potensi industri keuangan syariah (terutama global) yang sedang bertumbuh sangat cepat dan sedang kelebihan likuiditas sekarang ini.

-

Dalam hal aspek perpajakan dibutuhkan kebijakan yang jelas dan mendukung, dan juga insentif yang memadai. Securities Commision Malaysia misalnya, memberikan insentif pajak yang menarik untuk penerbitan obligasi syariah. Dimana, biaya yang dikeluarkan terkait emisi obligasi syariah menjadi pengurang pajak. Begitu juga dengan pendapatan dari obligasi syariah bebas pajak. Belum lagi pembayaran zakat untuk obligasi syariah juga dihitung sebagai pengurang pajak. Hal ini menjadikan sukuk Malaysia sangat diminati investor internasional.

-

Berikutnya, dukungan berbagai kalangan sangat dibutuhkan dalam pengembangan dan inovasi struktur investasi syariah yang lebih beragam, terutama kearah income sharing sebagai genuine keuangan syariah

Instrumen dan sistem keuangan syariah telah berkembang dengan pesat, baik dalam skala domestik maupun global. Sebagian besar sumber dana dan pasar keuangan syariah masih dikuasai oleh Timur Tengah. Saat ini terdapat sumber dana floating di pasar Timur Tengah yang dapat dimanfaatkan, besarnya (secara unofficial) berkisar antara US$800 – 1.000 miliar USD. Dari dana parkir tersebut, pasar Malaysia telah dapat memanfaatkan dana investasi sebesar US$40 miliar dalam beberapa tahun terakhir.

Kunjungan Presiden SBY ke timur tengah belum lama ini, haruslah dijadikan momentum untuk membuka cakrawala kita, bahwa pasca 11 september 2002, telah terjadi perubahan orientasi investasi dana timur tengah yang notabene dikuasi investor muslim, dari Eropa dan Amerika menuju pasar Asia. Dan Indonesia seharusnya menjadi negara yang paling diuntungkan dengan kondisi ini, apalagi peta permasalahan yang harus dituntaskan dalam penerbitan Sukuk Negara sudah di terpaparkan.

Dengan melihat potensi tersebut, inovasi dan terobosan yang dilakukan oleh PLN, perlu diikuti oleh BUMN yang lain dan juga oleh Pemerintah setelah menyadari bahwa salah satu masalah utama dalam pembangunan ekonomi di Indonesia adalah persoalan pembiayaan infrastruktur, dan dana obligasi syariah merupakan alternatif pendanaan yang menjanjikan.

Daftar Pustaka

Badan Pengawas Pasar Modal (2005), “Annual Report 2005”, Jakarata: Bapepam.

………………………………………… (2004), “Annual Report 2004”, Jakarata: Bapepam.

………………………………………… (2003), “Annual Report 2003”, Jakarata: Bapepam.

………………………………………… (2002), “Annual Report 2002”, Jakarata: Bapepam.

………………………………………… (2004), “Master Plan Pasar Modal Indonesia 2005 – 2009”, Jakarata: Bapepam.

Dewan Syariah Nasional-MUI, “Himpunan Fatwa Dewan Syariah Nasional”, Jakarta: DSN-MUI dan Bank Indonesia, 2003.

Husein Syahatah dan Athiyyah Fayyadh (2004), “Adhubat Sar’iyyah Littamal fii Syuq ar-Rouq Maliyah”, edisi terjemah “Bursa Efek-Tuntunan Islam dalam Transaksi di Pasar Modal”, Jakarta: Pustaka Progresif.

Iggi H. Achsien (2005), “Potensi Pengembangan Obligasi Syariah di Indonesia”, Bahan Presentasi Seminar ISEI, tanggal 17 November.

Loïc Chiquier; Olivier Hassler; dan Michael Lea (2004) “Mortgage Securities in Emerging Markets” World Bank Policy Research Working Paper 3370.

Monzer Khaf (1997), “Instrumen of Meeting Budget Deficit ini Islamic Economy”, Research Paper No. 42, Jedah: IRTI-IDB.

M. Nejatullah Siddiqi (1996), “Role of The State in The Economy: An Islamic Perspective”, Leicester UK: The Islamic Foundation.

Munawar Iqbal dan Tariqullah Khan (2004), “Financing Public Expenditure: an Islamic Perspective”, Occasional Paper No. 7, Jedah: IRTI-IDB.

Nathif J. Adam (2005), “Sukuk: A Panacea for Convergence & Capital Market Development in the OIC Countries”, Presentation 6th International Conference on Islamic Economics, Banking & Finance, Jakarta 21st – 24th November.

Salman Syed Ali (2005), “Islamic Capital Market Products: Developments and Challenges”, Occasional Paper No. 9, Jedah: IRTI-IDB.

S.M. Hasanuzzaman (1991), “Economics Function of an Islamic State (The Early Experience)”, London: The Islamic Foundation.

Simon Archer dan Rifaat Ahmed Abdel Karim (2002), “Islamic Finance: Innovation & Growth”, London: Euromoney Books.

Sugiarto (2005), “Privatization Models And Opportunities: Corporatization & Privatization”, Bahan Presentasi disampaikan pada Indonesia Infrastructure Summit: “Public Private Partnership forInfrastructure Development”, Jakarta, 17 – 18 January.

Maaf pak saya mau tanya, bagaimana sih format obligasi itu? Ada contoh?

Maaf pak,saya mau tanya..

Belakangan ini banyak orang yang tertarik berinvestasi di sukuk negara karena faktor syariahnya (tidak mengandng riba), pertanyaan saya

apakah ada keunggulan obligasi syariah dibandingkan konvensional selain dari sisi syariahnya??

maaf pak, saya mahasiswi jurusan akuntansi yang ngambil matakuliah konsentrasi akuntansi basis syariah.

saya dapat tugas buat presentasi tentang obligasi syariah dilihat dari segala aspek.

gini pak, saya mau minta izin postingan di blog bpk, buat referensi say, boleh ya pak…….

makasih…..

tapi kalau belum ada pesen bpk masuk ke email saya, saya gak akan pakek…., karena memakai tanpa izin juga mencuri kan pak……….makasih sekali lagi…. pak…..

Boleh, silahkan dijadikan rujukan dengan menyebut sumbernya, semoga bermanfaat.

Assalamu’alaikum pak

Alhamdulillah saya sdh membaca tentang obligasi syariah…, rencana saya akan mengadakan penelitian tentang sukuk ini dengan keterkaitannya dengan pembiayaan infrastruktur terutama pelabuhan laut bagaimana prospeknya dan sperti apa… saya juga melampirkan sumber data yang saya dapat dari web bpk ini, saya mohon ijinnya. oh iya barangkali ada referensi lainnya atau masukan terimakasih.

Mohon jika berkenan kirimkan ke imel saya.

Syukron..

Wassalamu’alaikum

Thx buat infonya..

saya sangat tertarik tentang obligasi syariah.

oleh karena itu, saya mengambil topik tentang obligasi syariah dalam tugas akhir saya.

saya mau bertanya, mengapa investor Timur Tengah tertarik berinvestasi melalui sukuk dan bukan investasi jenis lain.

mau tanya pak, jadi apakah sukuk itu adalah sama dengan obligasi syariah? apa dasar hukumnya?

thanks

WOW just wjat I was searching for. Caame here by searching for Employee engagement communication

Numpang share ya..